Refus de règlement par chèque

Il faut distinguer deux situations différentes :

* En règle générale, un professionnel peut parfaitement exiger un montant minimal de paiement par chèque ou, à l’inverse, le refuser au-delà d’un certain plafond . Il peut aussi imposer des conditions comme exiger la présentation d’une pièce d’identité.

Dans tous les cas, il doit le signaler clairement à sa clientèle en magasin, par voie de marquage, étiquetage, affichage bien visible, comme des panneaux à l’entrée du commerce ou sur les caisses.

Si on effectue un achat par Internet, l’information relative au paiement par chèque doit figurer dans les conditions générales de vente du site qu’il faut consulter avant toute commande.

* La réponse est différente si le professionnel est adhérent d’un centre de gestion agréé: le professionnel peut refuser le paiement par chèque, mais uniquement s’il accepte le paiement par carte bancaire.

Sinon, il peut refuser un chèque uniquement dans trois cas précis, selon la réglementation en vigueur :

1. lorsque le prix est très faible et qu’il est d’usage de régler son achat en espèces ou par carte bancaire. Exemple : l’acquisition d’une baguette de pain à la boulangerie,

2. lorsque la loi interdit le paiement par chèque (achat d’un jeu d’argent auprès d’un bureau de tabac par exemple),

3. lorsque les frais d’encaissement sont très élevés par rapport au montant du chèque. Exemple : un chèque de faible valeur tiré d’une banque étrangère.

Le professionnel doit avertir sa clientèle du moyen de paiement accepté avec la mention « acceptant le règlement des sommes dues par carte bancaire en sa qualité de membre d’un centre de gestion agréé par l’administration fiscale ».

Cette communication est réalisée :

- par affichette,

- dans la correspondance et sur les documents professionnels adressés aux clients.

Source : www.service-public.fr

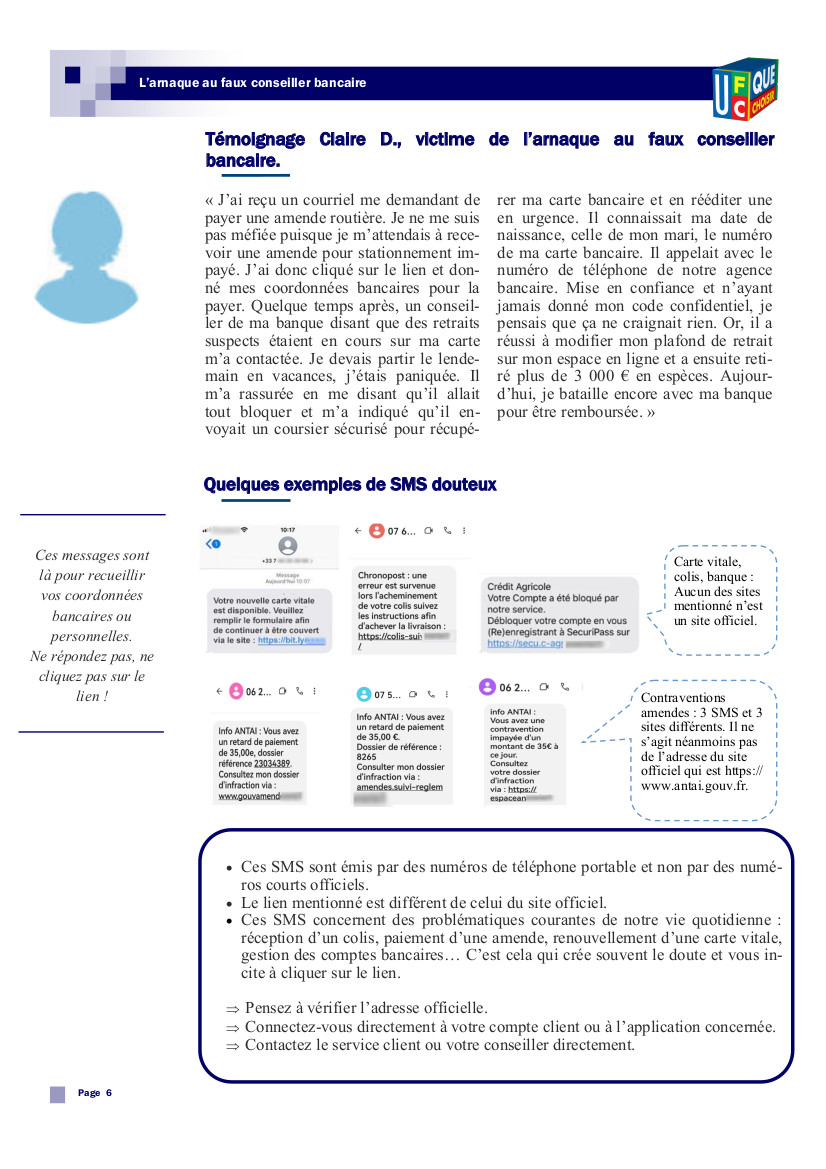

L’arnaque au faux conseiller bancaire

L’arnaque au faux conseiller bancaire : une arnaque encore trop fréquente

Une personne vous contacte directement par téléphone, en se faisant passer pour un conseiller bancaire. L’UFC-Que Choisir vous éclaire sur cette arnaque et ses déclinaisons (faux coursier). Retrouvez tous nos conseils.

>>> Lire la suite :

Format fichier PDF – Format fichier image

Offre spécifique proposée par les banques pour la clientèle fragile – Plafonnement des frais bancaires

Qui est concerné ?

Toute personne physique qui doit faire face à des difficultés financières suite à un accident de la vie : chômage, divorce, maladie, dossier de surendettement recevable …, ou qui a régulièrement des incidents bancaires.

Qui propose cette offre ?

Toutes les banques, en interne, ont mis en place des dispositifs pour détecter les clients dans des situations de fragilité financière, sur la base de plusieurs critères de type réglementaire ou modulable. Elles doivent proposer aux clients, par écrit ou tout autre support durable, une offre spécifique qu’ils peuvent accepter ou refuser.

Cette offre spécifique comprend un ensemble de produits et services bancaires visant à réduire les incidents de paiement et les irrégularités de fonctionnement du compte.

L’offre figure sur la plaquette tarifaire des banques à la rubrique « Offres groupées de services ». Elle est facturée au maximum 3 € par mois (hors frais d’incidents bancaires).

Quels sont les objectifs ?

Pour le titulaire de l’offre spécifique de services bancaires, les frais d’incidents sont limités à 20 € par mois et 200 € par an. Les commissions d’intervention sont plafonnées à 4 € par opération.

Attention : pour le client identifié comme « fragile financièrement », sans offre spécifique, ces mêmes frais y compris les commissions d’intervention sont plafonnés à 25 € par mois (selon l’établissement bancaire la durée minimum peut être de trois mois).

Que faire en cas de difficultés d’accès à cette offre spécifique ?

Effectuer une réclamation auprès du conseiller bancaire, puis au service réclamation clientèle et enfin au médiateur de la consommation désigné par la banque.

Références :

Arrêté du 16 septembre 2020 portant homologation de la charte d’inclusion bancaire et de prévention du surendettement (Journal officiel du 20 septembre 2020).

Voir le site :

PORTEUR de PAROLES

Quelle alimentation aujourd’hui, demain ?

Le samedi 20 janvier 2024, les bénévoles de l’UFC Que Choisir ont organisé, aux Ateliers des Capucins à Brest, leur premier « Porteur de Paroles ».

Le thème choisi était :

Quelle alimentation souhaitons-nous aujourd’hui ? Demain ?

Les visiteurs, nombreux en ce samedi après midi, se sont intéressés à notre stand et ont gentiment donné leur avis. Leurs remarques, issues de la discussion, étaient notées sur des feuilles colorées qui ont été suspendues à un fil, formant ainsi une longue banderole multicolore offerte à la lecture, et à la réflexion.

L’UFC Que Choisir Brest est sortie de ses murs pour aller à la rencontre des consommateurs, ceux-ci, badauds disponibles et décontractés sont venus vers nous, en jouant le jeu. Tous nos remerciements à la direction des Ateliers des Capucins et plus particulièrement à Mme J. Cochard qui nous a permis de nous installer, le temps d’un après midi, dans cet emblématique site de la ville de Brest.